相場表

札幌中心部オフィスの市況及び相場 2012年3月

|

【空室率は減少の傾向】 2011年12月末時点の札幌ビジネス地区のオフィスビル状況は、空室面積50,788坪、前年同月と比べると3,837坪の減少、空室率が10.63%と、前年同月の空室率11.47%より0.84%減少した。 これは新築物件が日通札幌ビルの一棟だけ、しかも10月竣工時満室稼動と昨年同様供給過剰に陥らず既存ビルへの影響を最小限に抑えられた事、そして、昨年最大の衝撃的な出来事、東日本大震災が3月に発生し、日本経済に多大な打撃を与えた為、札幌ビジネス地区にも悪影響を及ぼすと懸念されたがむしろコールセンターの増床・集約化が昨年以上に増加した事があげられる。 2012年3月は札幌北ビル(延床面積8,221坪)が竣工する。2011年に比べると供給面積は増加するが同ビルは人気が高く、高稼働にて竣工すると予想され、2012年は新築ビルが札幌北ビルだけであり、今後も空室率は減少の傾向で推移していくと思われる。 【ビル・テナント選択ポイントの傾向】 東日本大震災の発生の影響により、ビル選択の第一条件は耐震構造である事が必然になった。OAフロアー対応、喫煙ルーム(リフレッシュルーム)会議室の有無は当然の前提となり、昨年から動きのあったLED照明器具の設置、トイレ等に人感センサースイッチを採用する事による電力消費量の削減・コスト削減を考慮に入れながら、日本経済の先行き不安から割安感のあるビルへの選択が強まった。 また、札幌駅前地下歩行空間が開通された事により、直結されたビルを望む傾向も見られ、テナントの選択ニーズは多岐にわたった。 【道外企業の札幌進出・撤退傾向】 札幌市中心部における道外企業の進出は、昨年同様コールセンター以外の企業は増えていない。むしろ、札幌支店経済の低迷により拠点を閉鎖、縮小する動きが着実に進んでいる。 テナントの移転の動きとして、2011年10月に竣工した日通札幌ビル(延床面積3,104坪)が竣工時ほぼ100%の契約率と新築の強さを発揮した。移転したテナントは近隣の既存ビルからの移転であり、築年数の経過したビルは、今後も前述した事例に加え、集約化に伴う移転が進むことが予想される。 昨年札幌中心部で移転・分室の動きのあった基金訓練事業(緊急人材育成支援事業)や貸室会議室事業の会場施設を借りる動きは一段落し、人材派遣会社の一部が再出店の動きが見られたが、他の目立った移転業種は見られなかった。 【札幌駅前通地下歩行空間が開通して】 2011年の札幌ビジネス地区への影響を与えた大きな出来事を順に追うと、1月に家電量販店大手のヨドバシカメラが旧札幌西武跡地を取得し、駐車場として整備した事、3月には衝撃的な東日本大震災の発生、もう一つは札駅前地下歩行空間の開通。そして4月に創成川公園がオープンした4点である。 オフィス市況において特に東日本大震災は、移転計画のあったテナントが見直しをかけた事例も見られたが、心配をよそに後半には持ち直した感がある。 JR札幌駅から大通公園間での地下歩行空間が3月12日にオープンしてから当初予想されたとおり都心の回遊性の向上が計られ、札幌駅前通り及び大通周辺のビジネス地区の空室率が1%以上の大幅な改善が見られた。今後も地下歩行空間に直結した8棟のビル及び近隣ビルの人気が高まるとともに、停滞していた大通地区も駅周辺地区との相乗効果により更に活性化が計られると思われるが反面、札幌駅から大通公園までの間の1階物件である路面店は集客力が2~3割減と苦戦し、駅前通りの路面店という優位性が薄れ、ビルオーナーにとっては痛し痒しのジレンマに陥った。 | |||

| |||

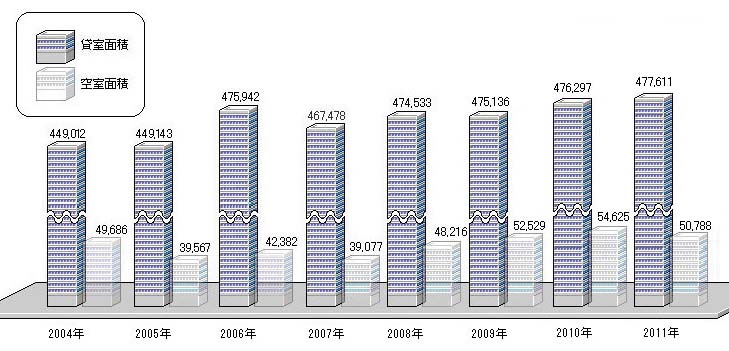

| 札幌中心部オフィス 貸室面積と空室面積の推移 | 2011年12月 | ||

|

2011年12月現在の空室面積は167,894㎡(50,788坪)、2010年度の180,578㎡(54,625坪)から12,684㎡(3,837坪)減少した。2007年度から着実に空室面積は上昇していたが、ようやく歯止めがかかり今後減少へ進むだろう。 貸室新規供給量は2004年度から2007年度までは供給量と需要のバランスがとれた安定期。 2008年度以後はリーマンショック等の金融危機により、需要と供給のバランスが崩れた不安定期に突入。その影響を受けて2009年度は新規供給がゼロにも拘らず需要が枯渇し、空室面積は上昇。2010年度は新築物件が2棟、新規供給量が12,450㎡(3,766坪)の供給、空室面積が6,929㎡(2,096坪)の増加だが、需要停滞改善への光が見えた年である。 その流れにそって2011年度は12,684㎡(3,837坪)の減少。心配された東日本大震災の影響も軽微で終わり、今後も需要停滞の改善がなされるであろう。 | |||

単位=坪(3.3㎡)

| |||

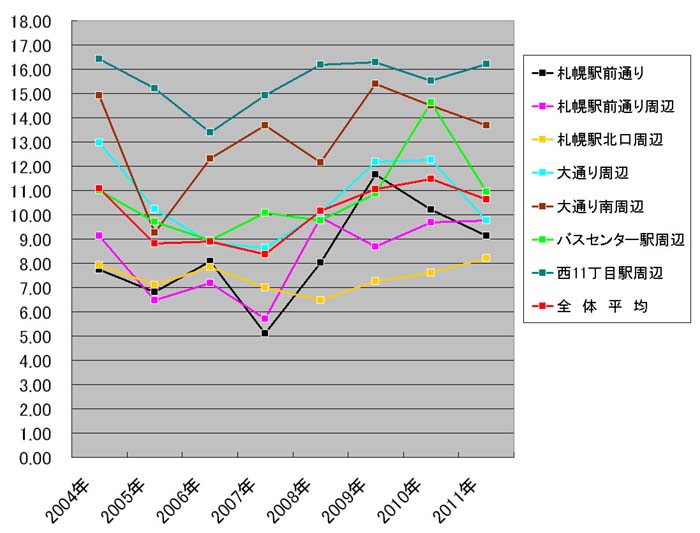

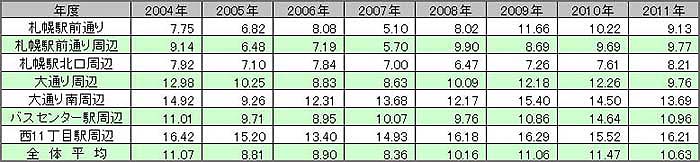

札幌中心部オフィス 地区別空室率の推移 |

|||

|

2011年12月現在、全体平均で10.63%の空室率となった。昨年の予想において11%後半で終了する可能性もあると予想されたが、嬉しい見込違いである。2008年度のリーマンショック以降の金融危機に伴う景気後退により、空室率は2010年まで増加傾向をたどり高止まりにて推移していたが、2011年度にようやく10.63%と歯止めをかけた。これは2009年度から供給を抑制していた成果が表れ、需要と供給のバランスがとれてきた事。それと、コールセンターの増床・進出・集約化の動きがさらに活発化した事が主な理由である。2012年は新築物件で札幌北ビル(供給面積5,560坪)1棟が竣工するが他新築物件の予定はなく、一旦は空室率が上昇するが、後半は持ち直し10%前半の空室率にて推移していくと予想される。 札幌駅前通り、札幌駅前通周辺地区は2007年度において5.10%、5.70%と特出した空室率を示し、大幅に改善された。景気回復基調も予想された時期であり、2006年度に竣工した日本生命札幌ビルを中心とした新築ビルが牽引力となり市場を活性化させた結果だが、2008年度は3%~4%の増加と、予想だにしなかったリーマンショックの金融危機が起こり、冬の時代に突入した。2007年度に大幅に改善した事の反動も相まって大幅に増加、2009年度、2010年度も空室の増加傾向は継続され、築年数が比較的新しい物件及び大型物件においても貸室が目立ち始めた。その事により2010年度にビルオーナーは柔軟性のある対応をせざるを得ず、その成果がようやく2011年度での成果として表れた。札幌駅前通地下歩行空間がオープンした効果とも相まって、この地区での冬の時代は終わりを告げようとしている。 札幌駅北口周辺地区においては2004年度以降7%台の空室率にて順調に推移していた。ところが2009年度には空室率が0.79%の増加、2010年度、2011年度も0.35%、0.6%の増加と歯止めがかからない。他地区から1年遅れて景気後退の影響が見られ、IT関連企業の不振が最大の原因であるが未だ回復基調に至っていない。2012年3月には札幌北ビルが竣工する。供給面積は18,380㎡(5,560坪)で現在の北口周辺地区の貸室面積の10%に相当し、大幅に増加する。北口地区に立地する既存ビルからの移転も予想され、空室率は今後も高止まりにて推移するであろう。 他(大通周辺、大通南周辺、バスセンター周辺、西11丁目周辺)地区における空室率は2011年度大幅に改善された。特にバスセンター駅周辺が3.68%の減少、2009年度の10.86%にようやく戻った。2010年度に3.78%の増加となったバスセンター周辺地区に位置するオーナーが、相当な危機意識をもってテナントニーズにそった柔軟性のある対応を心がけた成果である。また、大通周辺、大通南周辺においても2.5%、0.81%の減少、札幌駅前通り歩行空間のオープンにより駅前地区から回遊する人の流れが生まれた事による効果は絶大で、今後も駅周辺地区との相乗効果によって空室率は減少するであろう。 西11丁目駅周辺地区は特別のトピックスもなく、空室率は15%~16%で推移していく事は変わらない。今後何らかの方策は必要であろう。 | |||

(%)

単位=%

| |||

| |||

| 札幌中心部オフィス 募集賃料の推移 | 2011年12月 | ||

|

2011年度の平均賃料は8,539円とほぼ横ばいである。新築物件は日通札幌ビル1棟であり、景気が足踏み状態の中、募集賃料が注目されたが15,000円の設定。新築物件としては割安感もあり、竣工時満室成約にて稼動した。既存物件の実質賃料は入居率を優先、誘致活動がさらに激化した為、柔軟な価格対応をせざるを得ず、実質賃料の下落傾向に変化はありません。今後も入居率を高めるためには柔軟な価格対応が必要であり、既存物件の下落傾向は今後も継続すると思われます。 過去3年間の流れを新築物件を通してみると、2008年度のリーマンショックに端を発した金融危機の影響により、2009年度は新築物件の竣工が無く、賃料上昇への要素はなかった。2010年度は北洋大通センターが竣工した事により、新築平均賃料が16,750円と上昇し、平均賃料を押し上げるかと思われたが平均賃料は逆に減少、いかに既存物件の平均賃料が下がっているかが伺える。2011年も日通札幌ビル1棟と前述のように入居率は高いものの平均賃料は上昇していない。その傾向は2012年においても同様で、札幌北ビルが3月に竣工しても既存物件の下落傾向がまだ継続されているため、平均賃料の上昇には至らない。 | |||

単位=円/坪(3.3㎡)当たり

| |||

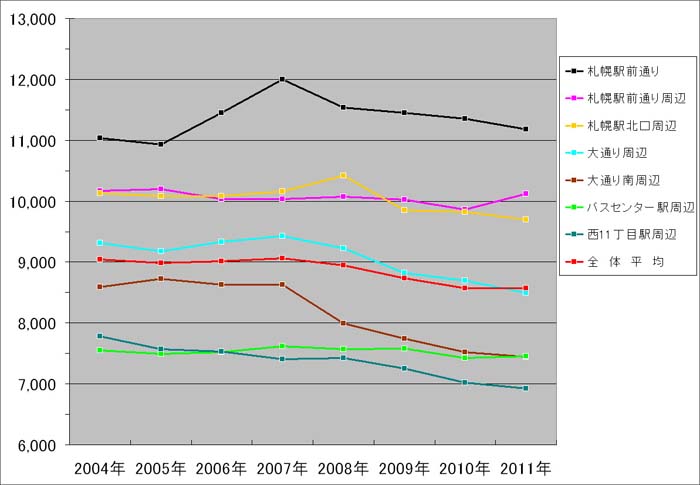

札幌中心部オフィス 地区別賃料の推移 |

|||

|

札幌駅前通り・札幌駅前通り周辺の平均賃料は、2011年度もほぼ横ばいの水準を保っている。大型物件の多い地区の為、募集賃料を安易に変更できない事、また、札幌駅前通地下歩行空間のオープンにより活性化された好影響は大きく、空室の改善も見られ、微増ながら今後も上昇していくでしょう。 札幌駅北口周辺はIT関連企業、コールセンターのニーズを満たす比較的築年数の新しいビルが多い事から、2008年度までは平均賃料は10,000円台と堅調でしたが、2009年度からは景気後退の影響から10,000円台を切り、2011年度まで低迷しましたが、2012年度に札幌北ビルが竣工する為、ようやく微増ながら上昇に向かいます。 その他の地区(大通周辺地区、大通南周辺地区、バスセンター駅周辺、西11丁目周辺)は大型新築ビル建設の計画も無く、また入居率を優先せざるを得ず柔軟な価格対応が必要なため、上昇する要素は2012年度においてもありません。 | |||

単位=円/坪(3.3㎡)当たり

| |||

| |||

|

| |||

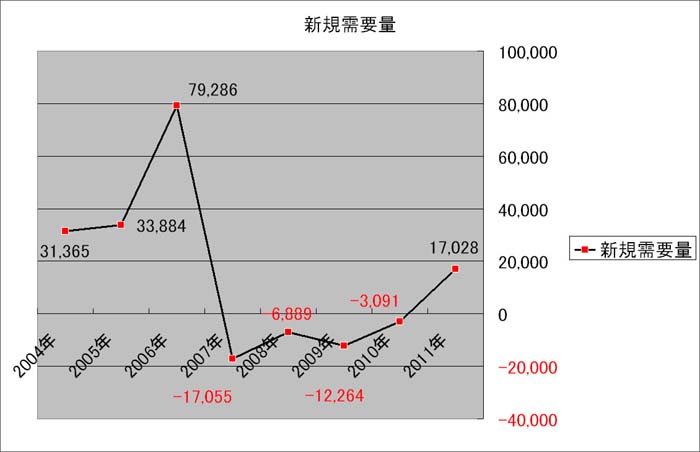

| 札幌中心部オフィス 新規需要量 | 2011年12月 | ||

単位=㎡

| |||

|

2011年度は、新規需要量が17,028㎡(5,151坪)と5年ぶりにプラスに転じた。2004年以後新規需要量が右肩上がりで上昇し、2006年において79,286㎡(23,984坪)とピークに達した以来である。 2006年度は景気回復基調、及び日本生命札幌ビル、8・3スクエア北ビルを中心とした新築ビルによる大型供給が需要を喚起した勃興期2007年度はその反動もありマイナスに転じた。 2008年度はORE札幌ビル貸室面積10,013㎡(3,029坪)、野村不動産札幌ビル貸室面積6,555㎡(1,983坪)の大型ビル2棟の供給により、新規需要を喚起しプラスに転じると思われたが、リーマンショックに端を発した金融危機により、新規需要は2010年までの3年間冷え込み、冬の時代に落ちた。 2011年度はようやく春を向かえ、17,028㎡(5,151坪)とプラスに転じた。それは道外企業の進出企業が未だ低迷しているにもかかわらず、主の理由がコールセンターの集約化、進出、進出後の規模拡大による増床の影響である。今後もその傾向は続き、新規需要量はなだらかながら右肩上がりに推移していくであろう。 | |||

|

※ 2012年3月26日 「2012年度札幌中心部オフィス市況」の発表にあたり、 プレスリリースを発信いたしました。 →リリースページ | |||

|

| |||

|

※ 「2012年度札幌中心部オフィス市況」をダウンロードしていただけます。 右クリックして保存してください。 →PDFダウンロード(266Kb) | |||