相場表

札幌中心部オフィスの市況及び相場 2009年3月

|

2008年度、札幌ビジネス地区の貸しビル状況は空室率が大幅上昇という激動の年となった。2008年度12月末時点にて空室率が前年の8.36%から1.8%上昇し10.16%と二桁の大台に達した。これは過去10年の札幌オフィス市況の流れを見ても最大の上昇率である。 2000年以後、日本経済先行き不透明の懸念もあり札幌ビジネス地区オフィス市場は低迷の時期が続いたが、2005年頃から不動産投資マーケットの好況化、景気回復を追い風に空室率は低下、2006年度には日本生命札幌ビルを含め5棟の新築ビルが竣工し、札幌オフィスビル市況は先行きの明るさを見せた。2007年度は大型ビルの竣工が無く、入居率(空室率)は安定した。 2008年度は大型ビルとして、野村不動産札幌ビル、ORE札幌ビルが竣工し、貸室供給量は約7,000坪増加した。そうした中、札幌オフィス市況は2008年春先までは順調に推移していくと思われていたが、米証券大手リーマン・ブラザーズ破綻に象徴された金融危機・景気後退期を迎え、借り手のテナントが減少し需要が悪化した。中小規模のテナントの撤退や館内縮小の動きに、貸室面積増加が相まって、札幌ビジネス地区全体の空室面積は9,139坪増加した。 2009年は、貸室新規供給は予定されていないが、景気回復の兆しが見えていない中ではオフィス需要は伸び悩み、空室率は現状のまま推移していくと思われる。今後注目すべきは、2010年3月に(仮称)札幌ビジネスセンター(旧北洋銀行大通支店)、2011年に札幌三井ビルディングが完成を目指し大型の建て替え計画が進んでおり、さらなる空室率上昇の可能性もある。しかし、札幌駅前通り地下歩行空間事業は、札幌駅周辺と、大通り周辺に二極化している商業圏の回遊性を高めるきっかけとなり、沿道ビルとの地下接続によって多様な活用が見込まれる。この動きはオフィス市況においても借り手テナントの需要喚起を促すプラス要因となると思われる。 | |||

| |||

| 札幌中心部オフィス 貸室面積と空室面積の推移 | 2008年12月 | ||

|

2008年度は空室面積が48,216坪に達した。これは2002年~2004年度までの低迷期と同水準に逆戻りしたことを意味する。 また貸室新規供給量は2003年度14,954坪、2004年度6,785坪と合算21,739坪であったのに対し、2007年度2,105坪、2008年度5,162坪、合算7,267坪と過去低迷期の1/3程に過ぎず、需要停滞の深刻さが伺える。 2009年度は貸室の新規供給は予定されていない。2008年度新築ビル 2棟のうち1棟は100%の入居率を確保した。もう一棟においても顧客ニーズへの対応しだいで入居率が高まると思われる。しかし既存ビルは景気後退の影響を受けやすく、テナント撤退や縮小移転の動きが続くと思われる。顧客ニーズへの対応の柔軟性いかんでビル間の格差が拡大しそうだ。 | |||

| |||

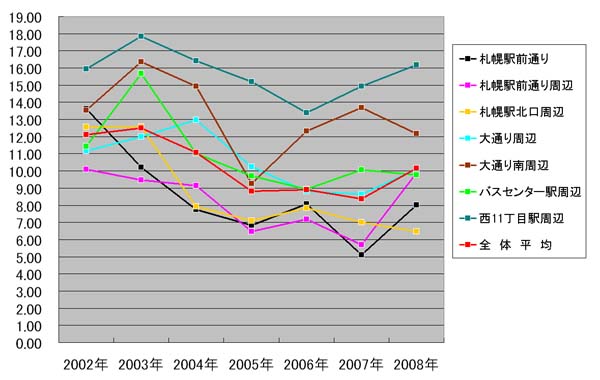

札幌中心部オフィス 地区別空室率の推移 |

|||

|

2008年度全体で見れば、2004年以後の空室率回復が順調に推移し、2007年12月時点の見通しでは2008年度は空室率が8%を切るのではと思われた。しかし予想だにしない金融危機、景気後退に見舞われ10.16%の空室率にて終了した。 2007年度 札幌駅前通り、札幌駅前周辺地区の空室率は5.10%と5.70%と大幅に改善された。2006年度に竣工した日本生命札幌ビルを中心とした新築ビルが牽引力として作用した結果だが、2008年度は札幌駅前通り8.02%札幌駅前通り周辺9.9%と3%~4%の大幅増加で終了した。 この地区が2007年度大幅に改善した事への反動および景気後退により一番影響を受けたと見られる。 北口周辺地区においては2004年以後順調に推移している。2008年度においても新築物件の野村不動産札幌ビルは順調な入居率を示した。コールセンターの進出・集約化、IT関連企業の進出・移転等の動きが継続しており、今後もその状況は変わらないと思われる。 他(大通り周辺・大通り南周辺・バスセンター駅周辺・西11丁目周辺)地区における空室率は、ほぼ横ばいもしくは上昇傾向は変わらず、2009年度もその傾向は継続されると思われる。 | |||

| |||

| |||

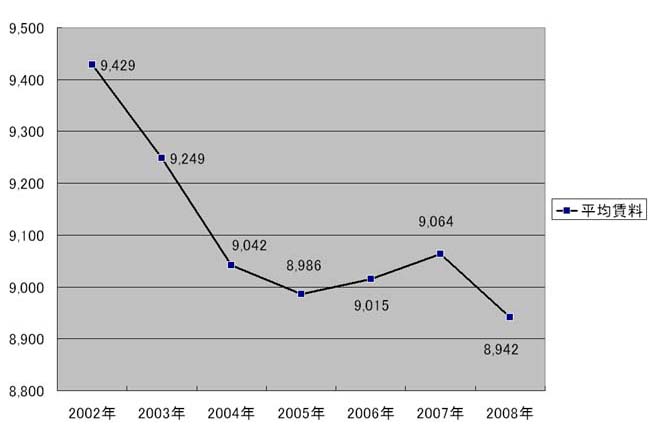

| 札幌中心部オフィス 募集賃料の推移 | 2008年12月 | ||

|

賃料は2007年度においてようやく下落傾向に歯止めがかかり2008年度には上昇傾向に向かうのではと期待されたが2008年春以後、未曾有な金融危機から端を発した景気後退により、平均賃料が8,942円と再下落した。下落傾向は2009年度も継続すると思われる。 新築物件における賃料は、2007年度は3棟の平均11,500円と上がっていない。これは貸室面積1,000坪未満の中型ビルの為である。2008年度データではORE札幌ビル貸室面積3,029坪と大型の竣工ビルが含まれているため、平均賃料は14,508円と上昇した。しかし全体平均賃料は8,942円と下落しており、既存物件賃料の大幅下落が伺える。 | |||

| |||

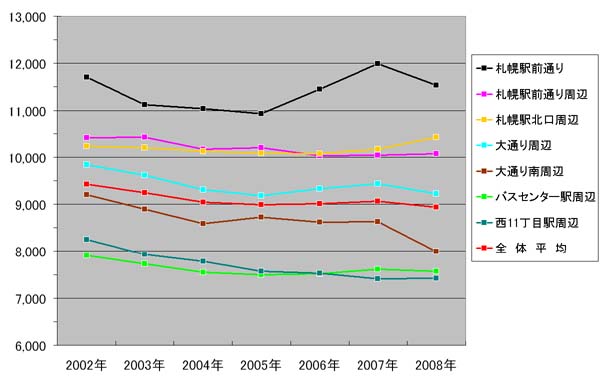

札幌中心部オフィス 地区別賃料の推移 |

|||

|

平均賃料は札幌駅前通りが他の地区に比べ高い水準を保っているが、2002年度から2003年度にかけては坪577円下がり、下落幅が大きい。これは2003年竣工のJRタワーオフィスプラザさっぽろ等の新築ビルとに対抗し賃料調整を図ったためと思われるが、その後下落傾向にあった賃料が2006年度ようやく上昇傾向に転じた。しかし2008年度は予想だにしない景気後退により再下落に転じた。 札幌駅北口周辺は、IT関連企業・コールセンターのニーズを満たす比較的新しいビルが多い事から平均賃料は10,000円台と堅調で、2008年度も坪256円上昇。その傾向は今後も続くであろう。 大通り周辺地区、大通り南周辺地区は9,000円前後・8,000円前後にて推移している。特に大通り南周辺地区は2008年度には坪636円の下落。札幌ビジネス地区の中でも下落率は特出している。これはテナントニーズが札幌駅周辺に集約する傾向の反動と思われる。 バスセンター駅周辺、西11丁目駅周辺の平均賃料は2008年度においてもほぼ変わらない。今後も立地条件及び建て替え、大型新築ビル建設の計画も無く、この水準を維持していくものと思われる。 | |||

| |||

| |||

|

| |||

| 札幌中心部オフィス 新規需要量 | 2008年12月 | ||

| |||

|

2002年、2003年度は新規需要量の低迷が続いたが2004年以後もち直し、2006年度は新規需要が23,984坪と大きな伸びを示した。日本生命札幌ビルを中心とした新築ビルによる大型供給が喚起を促した結果だと思われるが、2007年度において再度新規需要量が減少した。大型ビルの竣工が無い年であり2006年度の反動もあり小休状態の年であった。 2008年度は大型ビル2棟ORE札幌ビル(貸室面積3,029坪)野村不動産札幌ビル(貸室面積1,983坪)の供給があり、新規需要が増大するのではと思われたが、景気低迷のため新規需要は増えていない。 2009年度も大型ビルの供給は無く、景気回復の兆しが見えない限り、この減少傾向は続くであろう。 | |||

|

※ 2009年3月26日 「2009年度札幌中心部オフィス市況」の発表にあたり、 プレスリリースを発信いたしました。 →リリースページ | |||

|

| |||

|

※ 「2009年度札幌中心部オフィス市況」をダウンロードしていただけます。 右クリックして保存してください。 →PDFダウンロード(44Kb) | |||